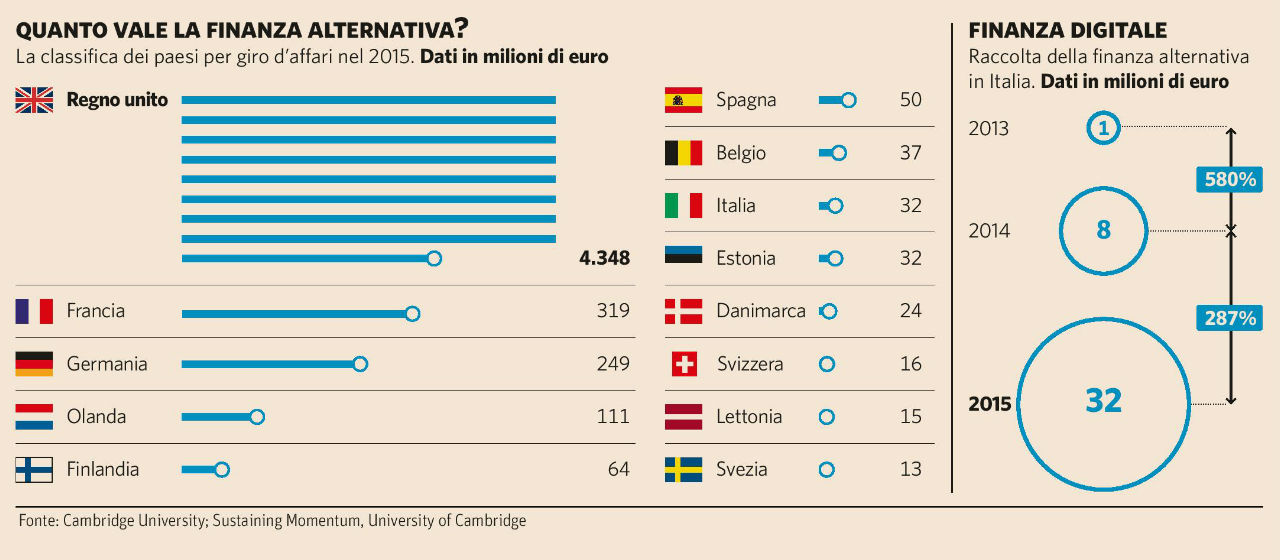

Esiste il Regno Unito. E poi l’Europa. Se volessimo usare una provocazione, potremmo dire che la finanza alternativa ha già fatto Brexit, perché Londra marcia da sola e ad altre frequenze rispetto al resto del Vecchio Continente. Lo raccontano i numeri, e lo fanno con una potenza tale che non lascia spazio ai dubbi. Secondo uno studio condotto dal Centro di Cambridge, in collaborazione con KPMG, nel 2015 il mercato finanziario alternativo on-line europeo è cresciuto del 92% e ha raggiunto 5,4 miliardi di euro. Di questi, ben 4,4 miliardi sono firmati UK. Mentre chi segue è distante anni luce: 319 milioni per la Francia, 249 per la Germania, 111 per i Paesi Bassi. L’Italia è all’ottavo posto con 32 milioni.

Quello britannico, dunque, è un pachiderma che fa storia a sé. L’Italia, invece, galleggia nelle retrovie, pagando ritardi strutturali e culturali evidenti. Ritardi che hanno influenzato e continuano a influenzare la crescita di settori come l’equity crowdfunding, che rimangono incagliati in legislazioni restrittive e percezioni cariche di diffidenza.

L’investimento attraverso forme di finanza alternativa non ha fatto breccia nei cuori degli italiani. I numeri dicono che rimaniamo legati alle modalità di investimento tradizionali e siamo poco propensi a nuove tipologie di finanziamento. Dietro questo gap si nasconde tutta una serie di ragioni, ma quella più immediata e pesante è legata alla legislazione che ha accompagnato, fin qui, la storia dell’equity crowdfunding. Lo strumento, benché se ne parli ancora poco, è stato introdotto nella legislazione italiana già nel 2012, nel decreto legge del 18 ottobre sulle startup innovative. Eppure, fino al 25 febbraio di quest’anno (giorno in cui la Consob ha alleggerito notevolmente il regolamento), finanziare una startup con procedure di raccolta fondi online era un calvario. I limiti erano 500 euro per una persona fisica e 5mila euro per una persona giuridica. Superate queste soglie, era obbligatorio passare da una banca o da un intermediario finanziario e compilare un questionario per la verifica dell’appropriatezza dell’investimento. Un muro legislativo noioso e inutile. Il nuovo regolamento introdotto dalla Consob è stato un passo in avanti notevole, ma bisognerà aspettare il 2017 per tirare i conti. Dal prossimo 1 gennaio, infatti, potrebbe cadere un altro scoglio importante. I finanziamenti attraverso forme di equity crowdfunding potrebbero essere aperti a tutte le Pmi italiane, e non solo alle startup innovative. La Camera dei Deputati ha già approvato il cosiddetto “emendamento sul crowdfunding”, e ora la palla è passata al Senato. Quando l’iter sarà concluso, le piccole e medie imprese avranno un nuovo strumento di finanziamento: la raccolta di capitali di rischio su portali online.

Sarà una prova importantissima, perché il risparmio privato e il capitale del tessuto produttivo italiano si avvicineranno notevolmente. E uno degli effetti più attesi sarà quello di veder ridotta la dipendenza delle Pmi dai canali bancari. Le imprese con meno di 250 dipendenti e con un fatturato che non supera i 50 milioni sono la stragrande maggioranza, in Italia. Per questo, uno strumento come l’equity crowdfunding aperto all’intera galassia delle Pmi – almeno sulla carta – potrà avere effetti imprevedibili. Del resto era proprio questa la grande differenza con gli altri Paesi. Una differenza che in questi anni ha pesato tantissimo sul mancato sviluppo della finanza alternativa in Italia.

Ma non è finita qui. Sta crescendo con forza il secondary market. Si tratta di un mercato ad hoc per le quote delle aziende finanziate attraverso le piattaforme online. Un mercato più smart di quello tradizionale, dove gli scambi di quote azionarie non richiederanno registrazioni notarili, né comunicazioni al registro delle imprese. L’esempio più concreto porta la firma di EquityStartup, piattaforma italiana di equity crowdfunding, che collabora con IntermoteSim, una investment bank indipendente. La loro partnership ha introdotto, di fatto, la possibilità per le startup di intestare le proprie quote in conto terzi. Il risultato è chiaro: un mercato simile a quello azionario e la conseguente riduzione dell’illiquidità tipica delle operazioni di equity crowdfunding. «I soggetti che hanno aderito sono già una cinquantina – ci ha detto Fabrizio Barini ( Head of Business Development Intermonte SIM) – ma si aspetta l’esito di collocazione delle offerte che avverrà a fine anno».

{kind=link}