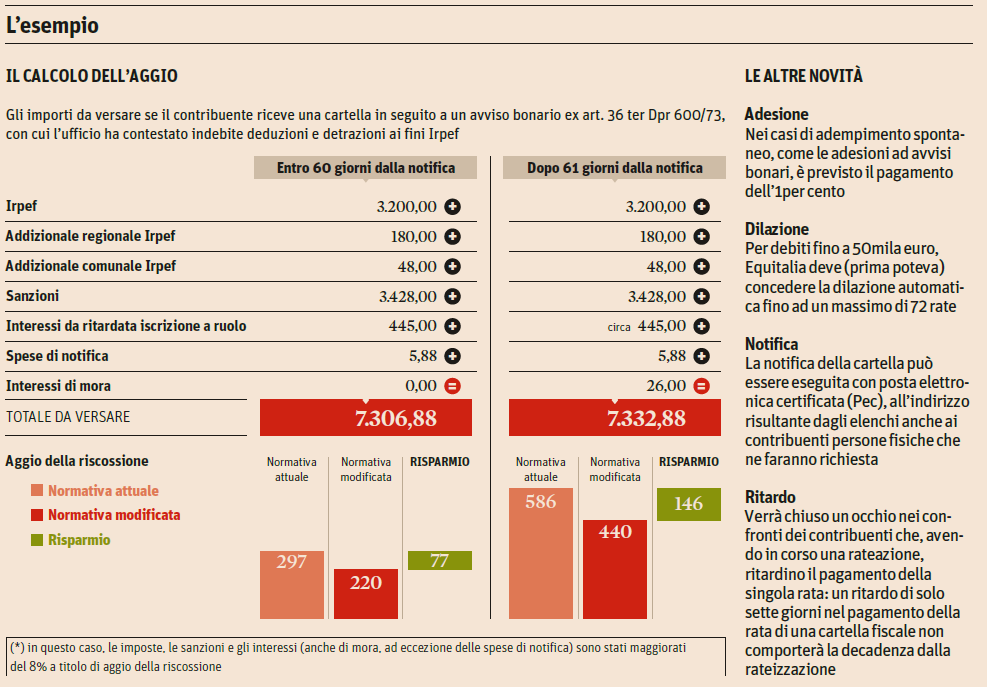

Le spese dovute all’agente della riscossione in caso di cartella di pagamento – finora comunemente conosciute come aggio della riscossione – subiscono una radicale modifica. Oltre a una nuova nomenclatura (ora si parla, infatti, di oneri di riscossione e di esecuzione), cambiano favorevolmente anche le quote a carico del contribuente: è prevista una quota a carico del contribuente pari al 3% sulle maggiori imposte iscritte a ruolo, nonché sulle sanzioni e sugli interessi da ritardata iscrizione a ruolo nel caso di pagamento entro 60 giorni dalla notifica della cartella, invece che dell’attuale 4,08% (che corrisponde al 51% dell’8% a titolo di aggio della riscossione a carico del contribuente) da applicare su tutte le somme dovute, ad eccezione delle spese di notifica. Nel caso, invece, di pagamento oltre i 60 giorni dalla notifica della cartella di pagamento, la quota di oneri di riscossione a carico del contribuente sarà pari al 6%, invece che l’attuale 8%, da calcolare sempre non solo sulle maggiori imposte iscritte a ruolo ma anche sulle sanzioni, sugli interessi da ritardata iscrizione e sugli interessi di mora.

Con la nuova normativa sul calcolo dell’aggio, un contribuente cui l’Ufficio delle imposte ha contestato indebite deduzioni e detrazioni ai fini Irpef si troverebbe a pagare un aggio di 220 euro entro i primi 60 giorni (contro i 297 euro che pagherebbe con la normativa ancora vigente) e di 440 euro (invece di 586) dopo 61 giorni dalla notifica

Tratto da Il Sole 24 ORE del 07/09/2015, pagina 7

{kind=link}