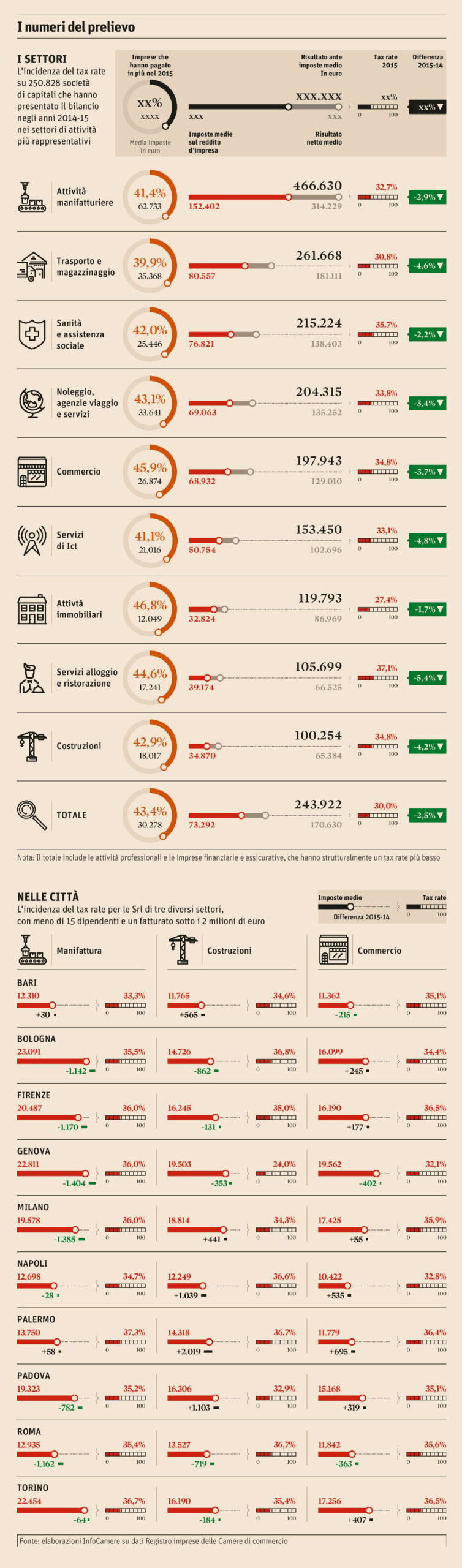

È una situazione contradditoria quella che si trovano a vivere oggi (settembre 2016) le imprese italiane nel rapporto con il fisco. I numeri parlano chiaro: quattro imprese su dieci l’anno scorso (2015) hanno pagato più imposte che nel 2014, con un incremento medio di 30.278 euro. Tuttavia, nello stesso periodo, il tax rate sugli utili aziendali è diminuito del 30%.

Le risposte potrebbero essere individuate nella stessa dinamica del prelievo. Con ogni probabilità, infatti, la diminuzione del tax rate dipende sia dall’andamento dei conti aziendali – per cui le Pmi che hanno realizzato meno utili hanno registrato anche una riduzione dell’incidenza delle imposte – sia dall’effetto delle misure varate con le ultime manovre finanziarie. L’aumento delle tasse pagate, invece, si spiega verosimilmente con un incremento degli utili ante-imposte – per cui le imprese che, dopo anni di crisi, hanno rivisto il segno positivo nel fatturato poi hanno dovuto fare i conti con un carico fiscale in aumento.

In questo quadro convivono le riduzioni della pressione tributaria sui profitti (manifattura, commercio e costruzioni) hanno registrato un calo rispettivamente di 2.9, 3.7 e 4.2 punti percentuali con il fatto che il 43,4% delle imprese ha pagato più imposte.

{kind=link}