Uno studio del McKinsey Global Institute, intitolato Il futuro del lavoro in Europa (PDF – 1 MB) introduce una riflessione sull’impatto del Covid-19 sull’occupazione. In sostanza, il combinato disposto dell’automazione e del congelamento dell’economia brucerà posti di lavoro e accelererà il processo di creazione di nuove figure professionali. I tempi dei due processi viaggiando a velocità diverse produrranno una contrazione dell’offerta di lavoro per certi settori, una mancanza di profili professionali necessari alle imprese e la concentrazione geografica del lavoro. Da una parte l’impatto sull’occupazione di COVID-19 potrebbe accelerare le transizioni della forza lavoro verso nuovi lavori con competenze diverse per molti. Dall’altro la crisi potrebbe anche accelerare le disparità esistenti all’interno dei paesi europei, tra lavoratori e regioni meglio istruiti e meno istruiti, nonché tra i giovani. In pratica, un cortocircuito che non ha precedenti nel Novecento.

{kind=link}

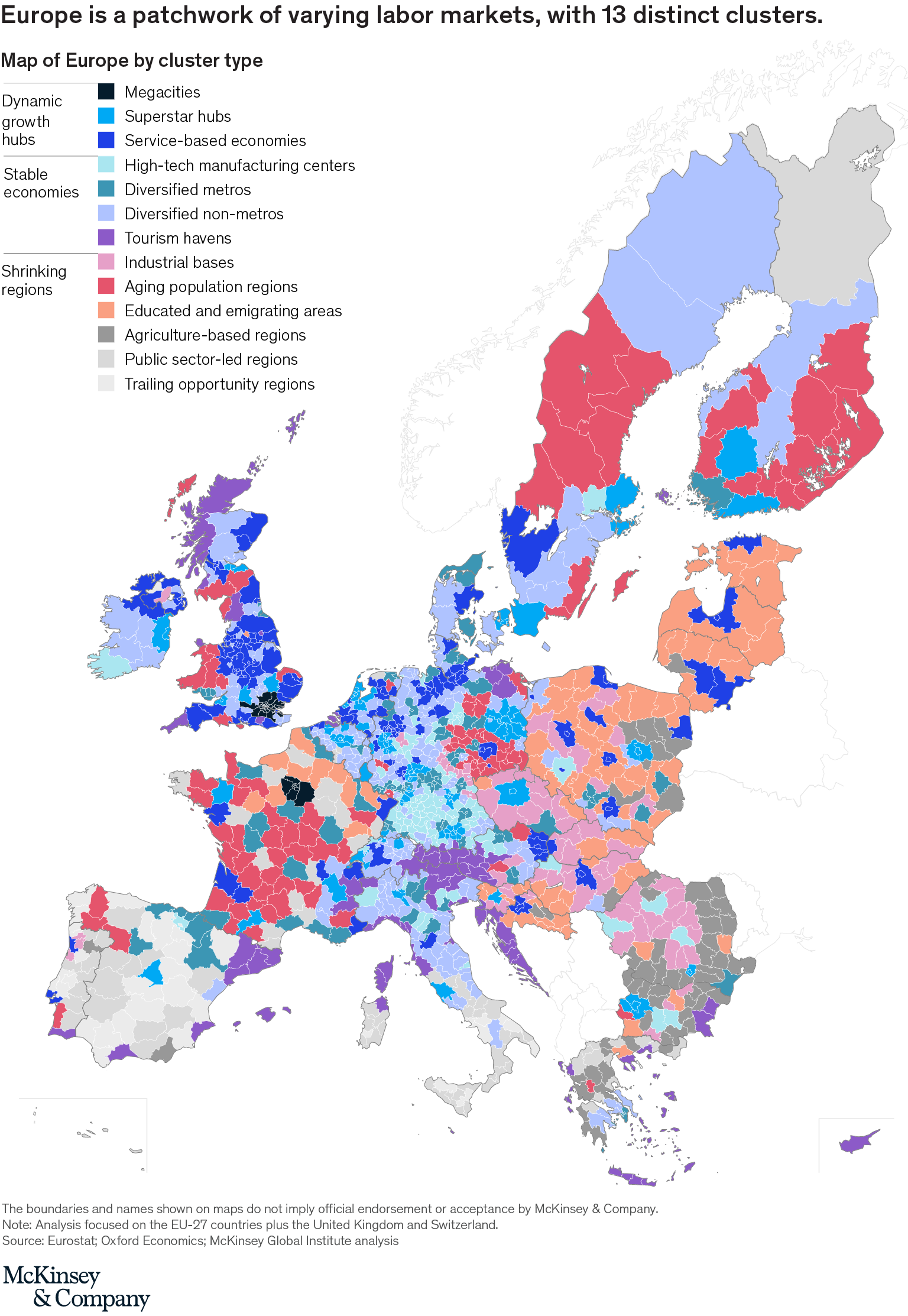

La nuova mappa. dell’occupazione. Sono stati analizzati 1.095 mercati del lavoro locali in tutta Europa, incluse 285 aree metropolitane. Questi mercati sono stati raggruppati in 13 cluster che a loro volta sono stati divisi in tre gruppi: hub di crescita dinamici, economie stabili e regioni in calo.

- Gli hub di crescita dinamica ospitano il 20 percento degli europei. Questa categoria comprende due cluster con il più alto Pil pro capite in Europa e forti capacità di innovazione. Sono le megalopoli di Londra e Parigi, con oltre 10 milioni di persone ciascuna, e una forza lavoro giovane con un elevato livello di istruzione e 46 hub superstar, che hanno una serie di settori ad alta crescita e sono stati tra le regioni in più rapida crescita in Europa. Includono Amsterdam, Copenaghen, Madrid e Monaco.

- Le economie stabili ospitano il 50 percento degli europei.Questi cluster avevano un PIL pro capite superiore alla media e attiravano nuovi residenti. Includono 102 economie basate sui servizi che hanno un’alta percentuale di occupazione in servizi non tecnici come il commercio all’ingrosso e al dettaglio; 78 centri di produzione ad alta tecnologia, di cui oltre il 70% in Germania che si concentrano sulla produzione e producono un gran numero di domande di brevetto ad alta tecnologia; 64 metropolitane diversificate con un mix di industria e servizi; 267 aree non metropolitane diversificate; e, infine, 98 paradisi turistici.

- Le regioni in contrazione ospitano il 30 percento degli europei. La popolazione in età lavorativa in questi gruppi si sta riducendo a causa della immigrazione, dell’invecchiamento o di entrambi.

Cosa dice il rapporto? I ricercatori stimano che fino a 59 milioni di posti di lavoro europei, ovvero il 26% del totale, sono a rischio a breve termine attraverso riduzioni di ore o salari, licenziamenti temporanei o licenziamenti permanenti. L’impatto sarà distribuito in modo non uniforme, con differenze significative tra settori e occupazioni e, di conseguenza, tra gruppi demografici e mercati del lavoro locali

La popolazione europea in età lavorativa diminuirà di circa 13,5 milioni, pari al 4%, entro la fine del decennio.

Il calo sarà particolarmente marcato in Germania (quasi l’8 percento, ovvero circa 4,0 milioni di persone), in Italia (quasi il 7 percento, circa 2,5 milioni di persone) e in Polonia (9 percento, circa 2,3 milioni di persone).

Una settimana di lavoro in calo potrebbe aggiungere ulteriore pressione. Dal 2000, le ore medie lavorate ogni settimana pro capite sono diminuite di oltre l’uno (o quasi il 3 percento), a 37,1 ore.

Chi sarà più colpito dalla disoccupazione post-Covid-19.

Tre gruppi professionali rappresentano circa la metà di tutti i lavori a rischio in Europa: servizio clienti e vendite, servizi di ristorazione e occupazioni di edifici. Circa 24 milioni di posti di lavoro, quasi il 50 percento del numero di posti di lavoro trasferiti tramite automazione, sono a rischio di dislocamento sia attraverso COVID-19 che con automazione

Il ruolo degli hub superstar. Come si capisce nella mappa chi cerca lavoro dovrà spostarsi. Esisteranno dei “place to be”. Le 48 megalopoli e gli hub superstar segnati sulla mappa con i coloro nero, azzurro e blu, producono il 55 percento dei brevetti high-tech dell’Ue, contro il 39 percento per economie stabili e solo il 6 percento per regioni in contrazione. Rappresentano il 73 percento delle startup, rispetto al 25 percento per economie stabili e al 2 percento in regioni in contrazione. Ventinove di queste città ospitano quasi l’80 percento delle 126 aziende europee della Fortune Global 500.

Inoltre, i 48 centri di crescita ospitano circa l’83 percento dei laureati STEM e il 40 percento della popolazione residente ha un’istruzione terziaria; ciò si confronta con meno del 25 percento in alcuni cluster della categoria delle regioni in riduzione

Il numero di europei in età lavorativa che vivono e lavorano in un altro paese europeo è raddoppiato da 2003-2018, da meno di otto milioni (2,3 per cento della popolazione in età lavorativa totale) a 16 milioni (4,8 per cento). Gli hub Superstar sono stati i principali magneti per i nuovi arrivi dal 2011 al 2018, aggiungendo circa due milioni di persone

Le previsioni al 2030.

Prendiamo per semplicità solo lo scenario intermedio, circa il 22 percento delle attività della forza lavoro nell’UE (equivalenti a 53 milioni di posti di lavoro) potrebbe essere automatizzato entro il 2030. Il presupposto, naturalmente. è che entro il 2030 la crisi del coronavirus sarà alle spalle e che i nuovi posti di lavoro creati compenserebbero totalmente o parzialmente questa perdita di lavoro legata all’automazione. Se entro il 2030 il continente fosse in grado di recuperare solo i posti di lavoro pre-pandemici, i tassi di occupazione dovrebbero comunque aumentare di tre punti percentuali per riempire i probabili lavori disponibili

Come si legge nel report, a meno che COVID-19 non provochi cambiamenti nelle preferenze dei lavoratori e delle aziende per le comunità meno dense, cioè a meno di una scelta collettiva di descrescita felice e fuga dalle città, le 48 megalopoli e gli hub superstar che hanno contribuito al 35% della crescita dell’occupazione nell’UEenell’ultimo decennio potrebbero catturare oltre il 50% fino al 2030.

Il modello di McKinsey suggerisce tassi di crescita netti potenziali del 15 percento nelle due megalopoli e del 9 percento per gli hub superstar nello scenario di automazione dei punti medi.

Il mercato del lavoro pre-era Covid-19.

L’occupazione totale nei 27 paesi dell’Unione Europea, più Svizzera e Regno Unito, è aumentata di quasi il 10% tra il 2003 e il 2018, raggiungendo livelli record

Tra il 2000 e il 2018, i salari reali medi sono cresciuti solo dello 0,9 per cento all’anno in tutta Europa.