Secondo l’analisi condotta dalla società di Ict bresciana Adam i livelli di propensione all’utilizzo del contante sono quasi tornati ad essere quelli registrati nel 2019 (e quindi prima della pandemia). Tutto questo quando ci si appresta a lanciare l’euro digitale. Sì, perché, entro la prima metà del 2023, la Commissione europea desidera presentare una proposta legislativa.

L’obiettivo sembra quello di avviare al più presto i negoziati con il Parlamento europeo e gli Stati membri. A porre l’accento sulla rotta da seguire è proprio il vicepresidente della Commissione Ue, Valdis Dombrovskis, che nel suo intervento alla conferenza congiunta con la Bce, ha sostenuto che: “le società e le economie europee si stanno rapidamente digitalizzando, dobbiamo abbracciare l’era digitale” – per poi continuare con – “anche il nostro sistema monetario deve adattarsi a un futuro digitalizzato”.

Noi di InfoData avevamo già seguito in passato i flussi di contante in italia. Ma facciamo il punto, con i nuovi dati, studiando la circolazione del contante e gli attuali livelli di spesa domestica degli italiani (certificati da Confcommercio).

Il vecchio continente e la nuova moneta

La Bce stima che nel 2021 i pagamenti digitali effettuati nell’area-euro siano aumentati del 12,5% (si parla di 114 miliardi transazioni, con un valore di quasi 200 trilioni di euro). Di questi circa la metà viene effettuata con carta e, sebbene il contante resti importante nella vita quotidiana dei cittadini europei, il suo utilizzo è in declino. Quindi sembra proprio il momento di innovare il sistema di pagamenti nel vecchio continente. Ma come?

Nella sua proposta, Bruxelles intende “preservare l’attuale ruolo delle banche come intermediari”, proponendo “una moneta digitale efficace che possa essere utilizzata anche al di fuori dell’area dell’euro” e di offrire “privacy e inclusione”. Quindi favorendo la protezione dei dati anche per i pagamenti peer-to-peer, molto simili alle transazioni in contanti, poiché di prossimità e piccola taglia. Per quanto invece riguarda l’inclusività, Dombrovsks afferma di puntare ad una funzionalità del sistema che dovrà dimostrarsi “intuitiva, di facile comprensione e con la possibilità di utilizzare” la valuta anche “offline”.

Il contante e la spesa domestica in Italia

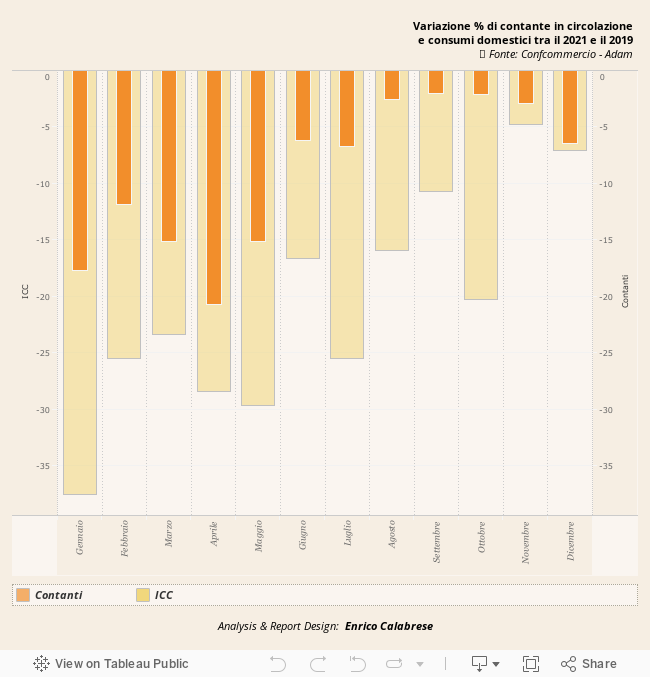

Per capire la propensione all’uso del contante degli italiani, potrebbe essere d’aiuto l’indice di spesa (ICC) ideato da Confcommercio. A quanto pare, rispetto alla normalità del 2019 (pre-pandemia) sia il livello di contante che le spese domestiche dimostrano una ripresa. Tuttavia, le curve sono solo in parte sovrapponibili: se nella prima fase dell’anno l’andamento è molto simile, con il contante che recupera mese dopo mese, nel secondo semestre vede un consistente calo percentuale. Tale contrazione è corrispondente a due picchi di utilizzo del contante avvenuti nel 2019 (e non ad un calo assoluto del contante nel 2021).

Ma come finirà il 2022? Secondo l’analisi di Adam, il livello del contante che (quasi) si riallinea alla spesa domestica, chiudendo il divario relativo di circa 20 punti percentuali rispetto a quanto registrato a gennaio. Questo suggerisce che l’attitudine all’uso del contante si è temporaneamente modificata per tutto il tempo della pandemia, tornando poi ai livelli precedenti. Se seguirà una nuova contrazione con la ormai prossima introduzione dell’euro digitale, lo potrà dire solo il tempo. Noi di InfoData saremo qui per raccontarlo.